Đã đến lúc đưa trở lại các đợt bán token với FDV thấp và khởi động cộng đồng công bằng

Dưới đây là cách các nền tảng gọi vốn giai đoạn đầu có thể giải quyết những thách thức FDV cao/khối lượng lưu thông thấp đang làm phiền hệ sinh thái crypto.

Thị trường crypto đang thay đổi nhanh chóng. Các nhà đầu tư tổ chức hiện đang tập trung vào Bitcoin và một số token blue-chip, trong khi nhu cầu của nhà đầu tư lẻ dường như chỉ tập trung vào memecoins. Mối quan tâm công cộng về việc gọi vốn cho các startup ngày càng tăng. Liệu thị trường crypto có bao giờ tuyệt vời cho các nhà đầu tư công cộng như năm 2021 không? Gọi vốn công cộng trong crypto trong tương lai nên trông như thế nào?

Hãy cùng xem xét các thách thức của thị trường hiện tại với sự tập trung vào các nền tảng gọi vốn giai đoạn đầu, cùng với những cái nhìn từ Cobie và Haseeb Qureshi, cũng như dữ liệu từ Binance Research và CoinGecko.

Những thách thức FDV cao/khối lượng lưu thông thấp

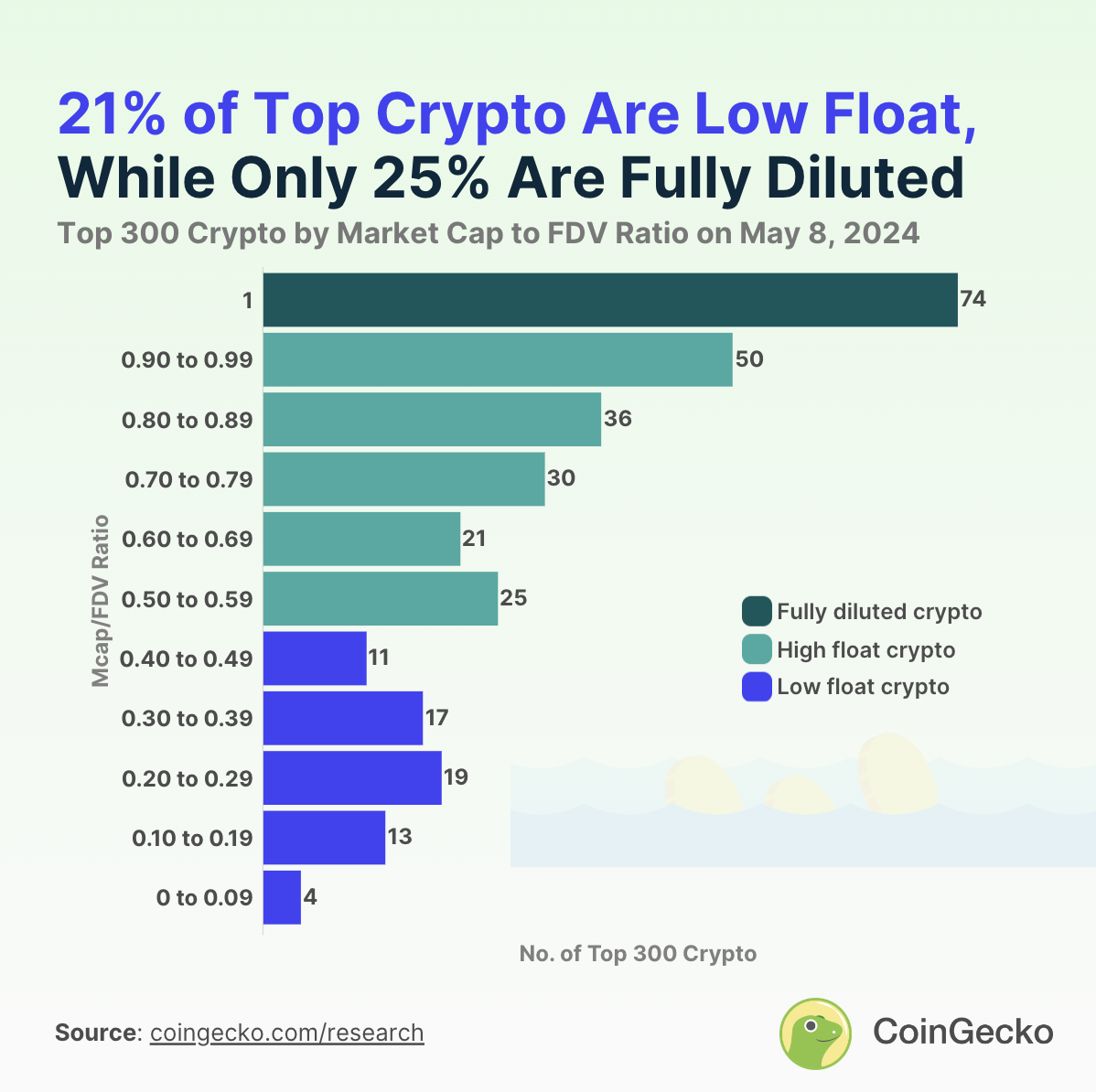

Các token với khối lượng lưu thông thấp — khởi động với tỷ lệ phần trăm thấp của tổng cung — đi kèm với các đánh giá hoàn toàn pha loãng (FDV) cao đã trở thành chuẩn mực trong chu kỳ thị trường này. Các token được coi là có khối lượng lưu thông thấp nếu tỷ lệ vốn hóa thị trường so với FDV của chúng dưới 0.5, cho thấy phần lớn cung của chúng chưa được mở khóa. Hầu hết các token có khối lượng lưu thông thấp là tương đối mới, được ra mắt trong bốn năm qua.

Binance Research ước tính rằng khoảng 155 tỷ đô la giá trị token sẽ được mở khóa từ 2024 đến 2030. Nếu không có sự gia tăng tương ứng về nhu cầu mua vào, nguồn cung token lớn này sẽ gây áp lực bán đáng kể lên thị trường.

Ngược lại, các đánh giá cho các nhà đầu tư tư nhân đã tăng lên theo thời gian, cùng với sự quan tâm của các dự án trong việc huy động vốn từ các thực thể tư nhân. Các đánh giá công cộng thậm chí còn tăng cao hơn, dẫn đến mức lợi nhuận từ thị trường công cộng nhỏ hơn đáng kể so với các chu kỳ tăng giá trước đây và lợi nhuận tư nhân hiện tại.

Tình hình này là rất bất lợi cho các nhà đầu tư lẻ. Đánh giá cao và số lượng token lưu hành hạn chế đặt ra một mối quan tâm nghiêm trọng đối với các nhà đầu tư nhỏ hơn, làm hạn chế đáng kể khả năng tiếp cận của họ đối với các token hứa hẹn mới.

Dưới đây là phân tích chi tiết về vấn đề:

Chịu ảnh hưởng bởi các nhà đầu tư tư nhân và định giá ảo

Như Cobie đã chỉ ra trong phân tích của mình, trong chu kỳ này, sự khám phá giá đáng kể xảy ra trên các thị trường tư nhân trước khi token được công khai. Điều này thường dẫn đến các đánh giá bị thổi phồng không phản ánh nhu cầu thực tế của thị trường. Các đội ngũ, sàn giao dịch và nhà tạo lập thị trường khai thác các đánh giá tư nhân này, để lại các nhà đầu tư công cộng trong tình trạng bất lợi.

Sự thống trị của các VC và tổ chức

Haseeb Qureshi, quản lý một quỹ đầu tư crypto nổi tiếng, thừa nhận rằng các nhà đầu tư mạo hiểm chiếm phần lớn lợi nhuận giai đoạn đầu, để lại ít cơ hội tăng trưởng cho các nhà đầu tư công cộng. Các phân bổ ban đầu cao cho những người trong cuộc tạo ra áp lực bán đáng kể khi các token được mở khóa. Khi không có sự quan tâm từ công chúng, các nhà đầu tư lẻ giai đoạn đầu có nguy cơ trở thành 'nguồn thanh khoản thoát hiểm' cho các nhà đầu tư tư nhân.

Cạm bẫy đánh giá cao và khối lượng lưu thông thấp

Nhiều token mới được ra mắt với FDV cao và số lượng lưu hành thấp. Cấu hình FDV cao/khối lượng lưu thông thấp hạn chế tính thanh khoản và khám phá giá có ý nghĩa. Những token này thường không thể mua được khi ra mắt — chúng chỉ trở nên khả dụng sau khi mở khóa và bán tháo tiếp theo. Đến lúc đó, hầu hết các đồng coin này có xu hướng giảm giá đáng kể và đã mất sự quan tâm của các nhà đầu tư tiềm năng.

Token có khối lượng lưu thông thấp chiếm 21.3% trong số 300 đồng tiền hàng đầu theo vốn hóa thị trường

Are you ready for a BIG update and refresh of the Polkastarter platform?

— Polkastarter (@polkastarter) July 22, 2024

There will be Polkastarter Missions too 👀

We've created a new way for you to engage with upcoming projects and get rewarded too!

Beta access coming August 13 🔥

HYPE 👇 pic.twitter.com/SMMPXPFW93

Nguồn: CoinGecko

Các nền tảng gọi vốn giai đoạn đầu có thể dẫn đầu

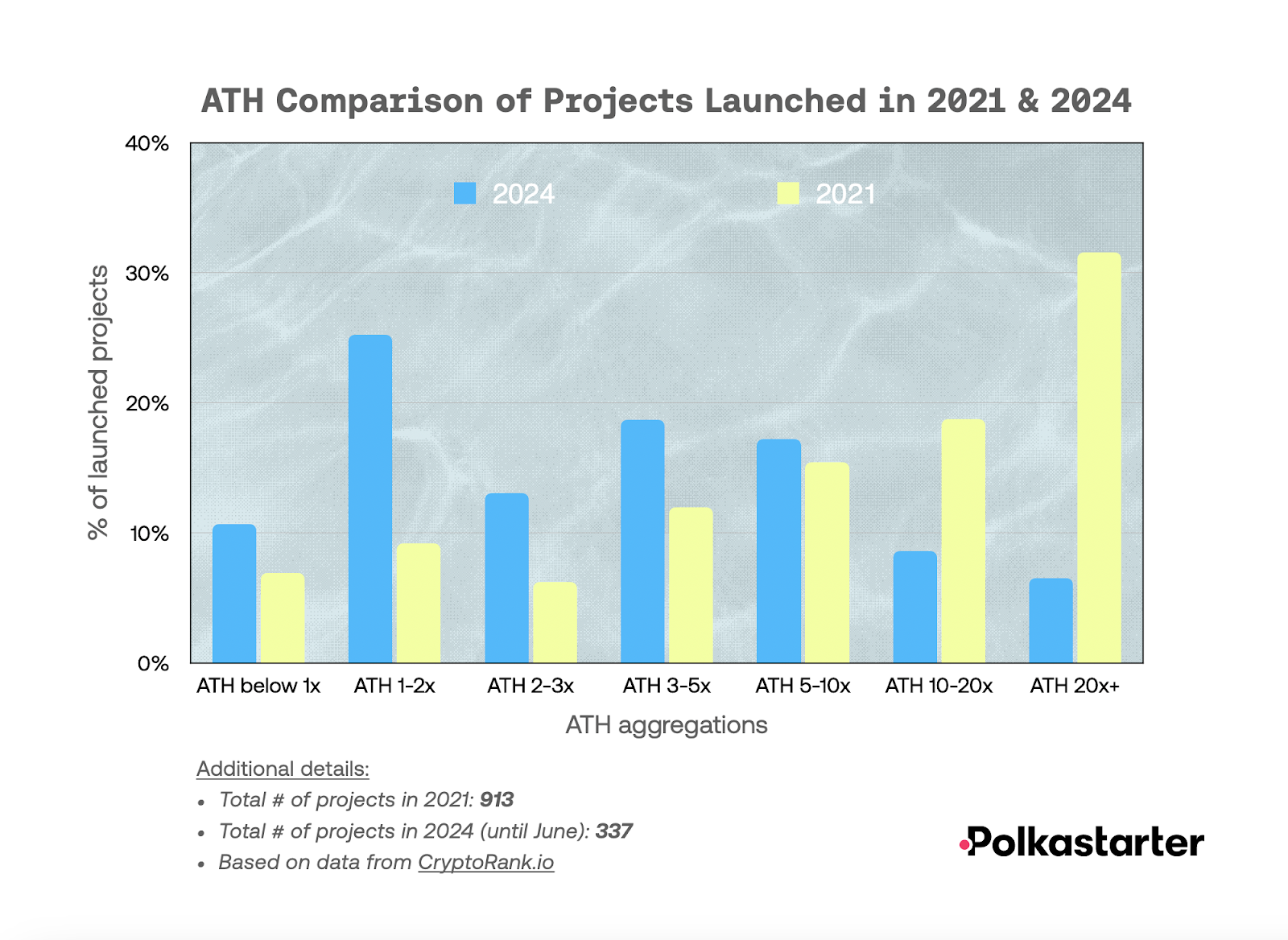

Không chỉ các dự án quy mô lớn gặp khó khăn trong thị trường này. Biểu đồ dưới đây cho thấy tỷ lệ phần trăm của tất cả các dự án được ra mắt công khai vào năm 2021 và 2024 (đến tháng 6) đạt được các phạm vi mức cao nhất (ATH) cụ thể.

Các đợt bán IDO năm 2024 không đạt yêu cầu so với năm 2021

Nguồn dữ liệu: CryptoRank.io

Các dự án nhỏ hơn cũng gặp phải những thất bại tương tự về FDV cao và khối lượng lưu thông thấp như các dự án quy mô lớn, khiến chúng kém hiệu quả khi ra mắt và bỏ lỡ cơ hội chính để thu hút sự chú ý. Giải pháp? Đưa việc gọi vốn crypto gần hơn với công chúng. Các nền tảng gọi vốn giai đoạn đầu như Polkastarter có thể giúp đạt được mục tiêu này. Với việc cộng đồng và các nhà đầu tư công cộng có phần lớn trong các đợt ra mắt token, các dự án có thể kỳ vọng vào các điều kiện ổn định và bền vững hơn.

David Lu đã chia sẻ trên X:

“Tôi tin rằng các thành viên cộng đồng đã đầu tư vào dự án nên được phép tham gia với các điều kiện gần nhất với đánh giá tư nhân mới nhất. Lý do là nhiều người tham gia có thể đã đồng hành cùng dự án từ Ngày 1 dưới dạng người dùng hoặc đóng góp. Vậy tại sao họ không được hưởng cơ hội tham gia với các điều kiện giống như nhà đầu tư tư nhân?”

Chúng tôi hoàn toàn đồng ý. Nếu cộng đồng của những người ủng hộ sớm của dự án không thể nhận được lợi ích, điều gì sẽ khiến họ tiếp tục gắn bó? Trong crypto, cộng đồng là một phần mở rộng phi tập trung của đội ngũ, là tài sản quý giá nhất của dự án. Tại sao lại áp đặt cho họ một mức định giá cao ngất ngưởng?

Việc gọi vốn crypto từng hoàn toàn công khai. Ethereum đã khởi xướng việc ‘tiền khai thác’ và phân bổ tư nhân các token trước khi ra mắt vào khoảng năm 2014, nhưng chỉ gần đây chúng ta mới bắt đầu thấy việc đóng băng lâu dài và sự tham gia của các nhà đầu tư tư nhân.

Chúng tôi tin rằng việc gọi vốn công khai giai đoạn đầu là liệu pháp cho các thách thức hiện tại của thị trường về FDV cao và khối lượng lưu thông thấp, cho phép tăng cường sự công bằng trên thị trường và khám phá giá chính xác hơn bằng cách thúc đẩy việc tiếp cận công khai đối với các đợt ra mắt token.

Dưới đây là lý do:

Giá cả minh bạch và công bằng

Các dự án và nền tảng gọi vốn nên ưu tiên việc định giá minh bạch. Bán công khai và mở rộng các vòng tư nhân cho công chúng có thể dẫn đến định giá ban đầu công bằng hơn, phản ánh nhu cầu thực tế của thị trường.

Tại Polkastarter, chúng tôi thực hiện các đợt bán tư nhân cho các nhà đầu tư công cộng và có các đợt bán do cộng đồng dẫn dắt trong Lộ trình năm 2025 của chúng tôi. Binance Research cũng khuyến nghị nhiều đợt bán công khai hơn để có giá cả công bằng hơn, và tính minh bạch trong tokenomics và lịch trình mở khóa là rất quan trọng.

Tăng cường nguồn cung lưu hành khi ra mắt

Gọi vốn thành công nên khuyến khích việc phát hành nhiều token hơn khi ra mắt, tăng cường tính thanh khoản và khám phá giá. Lịch trình mở khóa dần dần có thể ổn định thị trường.

Định giá thực tế

FDV phải phù hợp với đánh giá thực tế của thị trường và giai đoạn dự án. Các chuẩn mực ngành cho FDV và nguồn cung lưu hành có thể chuẩn hóa kỳ vọng và nâng cao sự tự tin của nhà đầu tư. Các định giá cho đợt bán công khai nên nằm trong khoảng từ 5-10 triệu đô la trước doanh thu và 10-20 triệu đô la cho các startup tạo doanh thu. Polkastarter hướng tới việc đưa các dự án với FDV thấp như vậy đến với cộng đồng của mình.

Tăng cường giáo dục nhà đầu tư

Các giao thức gọi vốn nên giáo dục nhà đầu tư về FDV, tokenomics và lịch trình mở khóa. Thông tin rõ ràng về phân phối token và cách sử dụng quỹ có thể dẫn đến quyết định tốt hơn. Các video giáo dục và loạt bài blog về cách đánh giá token là một khởi đầu tốt cho các nhà đầu tư.

**Các mô

hình quản trị và nguồn cung biến đổi**

Các giao thức gọi vốn giai đoạn đầu có thể triển khai các cơ chế quản trị cho việc bỏ phiếu của cộng đồng về các phát hành token mới, phù hợp với nhu cầu dự án và điều kiện thị trường. Di chuyển từ các mô hình nguồn cung cố định sang mô hình biến đổi có thể quản lý các dư thừa nguồn cung và tạo ra các mô hình kinh tế thích ứng.

Xây dựng cộng đồng

Các nền tảng gọi vốn giai đoạn đầu giúp xây dựng một cộng đồng các nhà hỗ trợ sớm và duy trì sự tham gia thông qua các chương trình cộng đồng. Polkastarter sắp ra mắt tính năng Missions để thiết lập các chiến dịch tham gia và giới thiệu tùy chỉnh cho các dự án ra mắt.

Một ví dụ gần đây về cách tiếp cận ra mắt token bền vững hơn là Lympid, một nền tảng tuân thủ quy định đã được thành lập ở châu Âu để phát hành và giao dịch tài sản thực (RWAs), cung cấp một ứng dụng tương tự như ngân hàng neo để đầu tư vào các tài sản token hóa. Trong vòng sáu tháng sau khi token hóa con ngựa nhảy cao đầu tiên của thế giới tên là Doriano, Lympid đã trả lại lợi nhuận 70% cho các nhà đầu tư.

Nhóm hiện đang tập trung vào việc ra mắt một vòng công khai trên Polkastarter với FDV 12 triệu đô la và 50% mở khóa tại sự kiện phát hành token (TGE).

Kết luận

Các nền tảng gọi vốn giai đoạn đầu có thể đóng vai trò quan trọng trong việc thiết lập một môi trường gọi vốn lành mạnh hơn trong crypto. Với sự tập trung vào tính minh bạch, định giá thực tế, phân phối token công bằng và tăng cường giáo dục nhà đầu tư, các nền tảng khởi động có thể tạo ra cơ hội mạnh mẽ và công bằng hơn cho cả dự án và nhà đầu tư.