Ngân Hàng Đối Mặt Với Những Rủi Ro Mới Từ Các Blockchain Không Cần Quyền, BIS Cảnh Báo

Để giảm thiểu rủi ro liên quan đến các mạng blockchain công khai, tài liệu đề xuất việc bổ nhiệm một thực thể có quyền “kiểm soát và hạn chế quyền truy cập” vào tài sản tiền điện tử.

Ngân Hàng Đối Mặt Với Những Rủi Ro Mới Từ Các Blockchain Không Cần Quyền

Các mạng blockchain không cần quyền, chẳng hạn như blockchain Ethereum, đang tạo ra nhiều rủi ro mà các ngân hàng chưa hoàn toàn giải quyết được, theo một tài liệu mới được công bố trên trang web của Ngân hàng Thanh toán Quốc tế (BIS).

Ủy ban Basel về Giám sát Ngân hàng (BCBS), một ủy ban các giám sát viên ngân hàng được thành lập bởi các thống đốc ngân hàng trung ương G10, đã phát hành một tài liệu làm việc vào ngày 28 tháng 8 tập trung vào các rủi ro của blockchain không cần quyền và các cách tiềm năng để giảm thiểu những thách thức này.

Tài liệu, với tiêu đề “Các rủi ro mới, biện pháp giảm thiểu và sự không chắc chắn với các công nghệ sổ cái phân phối không cần quyền,” có 25 trang và cố gắng khám phá các vấn đề như quản trị, công nghệ, tuân thủ và các rủi ro khác có thể phát sinh từ công nghệ mới.

Tài liệu được công bố trên trang web của BIS lưu ý rằng quan điểm trong tài liệu “không nhất thiết đại diện cho” quan điểm chính thức của Ủy ban Basel, mà là của các tác giả của tài liệu.

Blockchain Không Cần Quyền Là Gì?

Blockchain không cần quyền, còn được gọi là blockchain công khai, là các mạng mà không hạn chế người dùng tham gia vào quy trình đồng thuận được sử dụng để xác thực giao dịch và dữ liệu.

Blockchain công khai — với các ví dụ bao gồm Bitcoin và Ethereum — khác với các blockchain cần quyền hoặc blockchain riêng tư, chẳng hạn như XRP Ledger của Ripple.

Theo tài liệu, các ngân hàng giao dịch trên các blockchain không cần quyền hoặc các công nghệ sổ cái phân phối (DLT) tương tự đối mặt với nhiều rủi ro liên quan đến hoạt động và an ninh, quản trị, pháp lý và tuân thủ. Những rủi ro này bao gồm lo ngại về rửa tiền và tài trợ khủng bố cũng như tính chắc chắn của việc thanh toán. Tài liệu cho biết:

“Các rủi ro nhất định xuất phát từ việc blockchain phụ thuộc vào các bên thứ ba không rõ danh tính, điều này khiến các ngân hàng gặp khó khăn trong việc thực hiện thẩm định và giám sát. [...] Các thực tiễn hiện tại để giảm thiểu những rủi ro này vẫn đang ở các giai đoạn phát triển khác nhau và chưa được thử nghiệm dưới áp lực.”

Tài liệu làm việc đề cập rằng ít nhất 10 thành viên đang tham gia vào công việc DLT không cần quyền, bao gồm những người ở các khu vực như Canada, châu Âu, Pháp, Ý, Nhật Bản, Singapore, Tây Ban Nha, Thụy Sĩ và Hoa Kỳ.

Các Biện Pháp Tiềm Năng Để Giảm Thiểu Thách Thức Từ Các Blockchain Công Khai

Để giải quyết các thách thức liên quan đến việc triển khai blockchain công khai trong ngân hàng, tài liệu làm việc đã nêu bật một số biện pháp giảm thiểu tiềm năng, bao gồm kế hoạch duy trì hoạt động kinh doanh, các biện pháp kiểm soát giao dịch dựa trên công nghệ và các biện pháp khác.

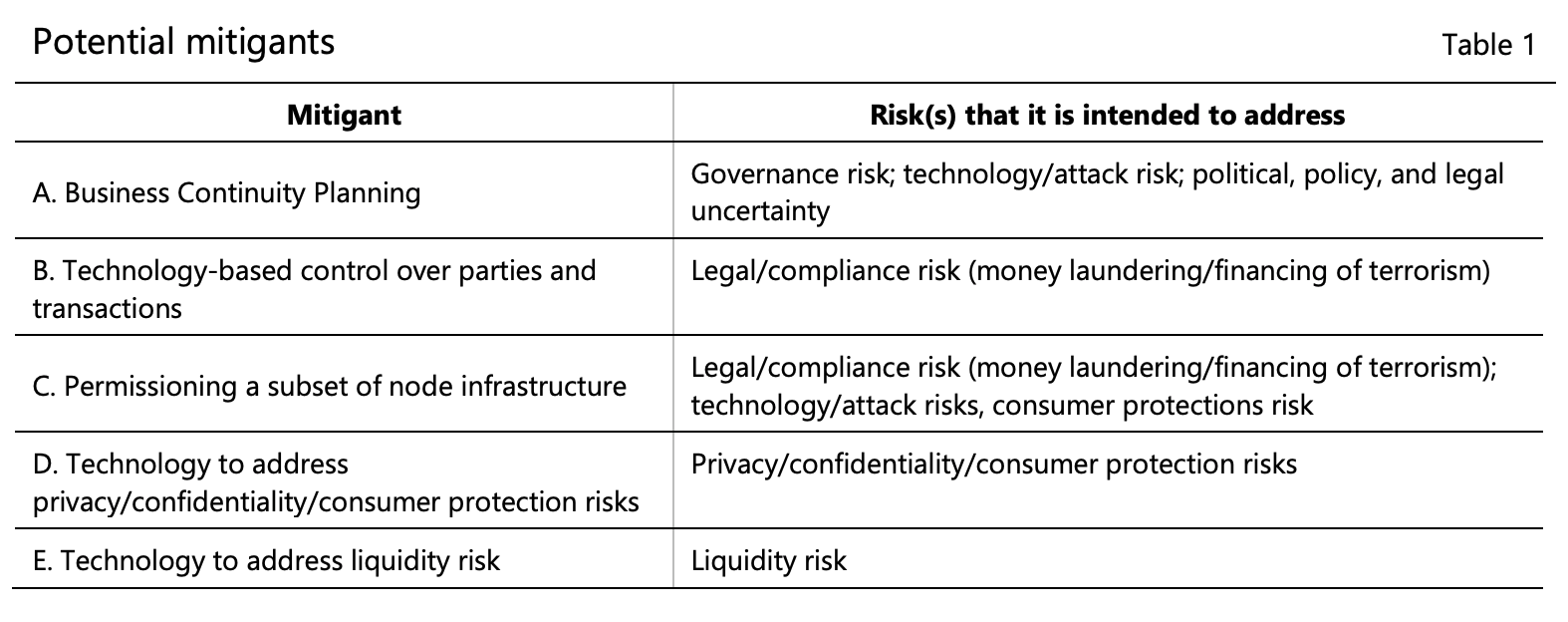

Danh Sách Các Biện Pháp Giảm Thiểu Các Thách Thức Do Triển Khai Blockchain Công Khai Đối Với Các Ngân Hàng

Theo tài liệu, kế hoạch duy trì hoạt động kinh doanh có thể bao gồm một sổ đăng ký ngoài chuỗi có thể được sử dụng để khôi phục quyền sở hữu sau những sự cố như gián đoạn:

“Ví dụ, trong trường hợp một cuộc phân nhánh mạnh hoặc một cuộc tấn công vào blockchain gây ra sự không chắc chắn về độ chính xác của sổ cái phân phối, các bản ghi ngoài chuỗi có thể được sử dụng để xác định chủ sở hữu hợp pháp của tài sản hoặc nhánh của phân nhánh nên được theo dõi.”

Trong số các biện pháp giảm thiểu khác, tài liệu cũng đề xuất việc bổ nhiệm một thực thể chỉ định, hoặc người kiểm soát, để “kiểm soát và hạn chế quyền truy cập” vào tài sản tiền điện tử hoặc “chặn và đảo ngược các giao dịch gian lận.” Tài liệu bổ sung:

“Người kiểm soát sẽ không kiểm soát mạng không cần quyền chính nó, mà là các mã thông báo cụ thể của một đợt phát hành cụ thể. Người kiểm soát có thể sử dụng quyền hạn của mình để giúp giảm thiểu các rủi ro pháp lý hoặc tuân thủ [...]”

Ngoài ra, tài liệu cũng đề xuất việc tạo ra các công cụ để xác minh danh tính bảo vệ quyền riêng tư sử dụng các công nghệ như chứng minh không kiến thức (ZKP).

Liên Quan: Hy vọng lớn nhất của Gavin Wood: Các giao dịch crypto miễn phí và công nghệ Web3 trên toàn thế giới

Theo các tác giả, ZKP có thể cho phép “xác minh danh tính trong khi bảo vệ quyền riêng tư ở mức giao dịch.” Tuy nhiên, tài liệu cũng lưu ý rằng các công nghệ này còn đang mới mẻ cả về phát triển và ứng dụng.

Tài liệu làm việc kết luận rằng các giải pháp dựa trên công nghệ đối với các rủi ro được nêu ra “chưa trưởng thành,” nhưng những phát triển nhanh chóng có thể tạo ra các giải pháp mới cần được xem xét thêm.