Triangular Arbitrage Trong Crypto: Là Gì và Cách Sử Dụng

Triangular arbitrage là một chiến lược giao dịch được sử dụng trong các thị trường chứng khoán và ngoại hối, và hiện nay đang được các nhà giao dịch tiền điện tử áp dụng thành công. Chiến lược này cho phép các nhà giao dịch tận dụng sự chênh lệch giá của các tài sản kỹ thuật số trên các nền tảng khác nhau để kiếm lợi nhuận. Mặc dù đây là một chiến lược phức tạp đòi hỏi kỹ năng tinh vi, việc sử dụng bot có thể đơn giản hóa quy trình.

Bài viết này sẽ giải thích về arbitrage, triangular arbitrage, việc sử dụng bot trong triangular arbitrage, lợi ích và rủi ro của triangular arbitrage, cũng như tiềm năng phát triển của chiến lược này trong thế giới kỹ thuật số.

Arbitrage là gì?

Arbitrage là một chiến lược tài chính mà các nhà giao dịch mua và bán cùng một tài sản kỹ thuật số trên các nền tảng khác nhau để kiếm lợi từ sự khác biệt về giá. Những sự không hiệu quả của thị trường và sự thay đổi về cung cầu tạo ra những khác biệt về giá cho cùng một tài sản trên các nền tảng khác nhau. Ví dụ, giá của MATIC từ Polygon MATIC tickers down $0.4164 có thể khác nhau đôi chút trên Uniswap và PancakeSwap.

Các nhà giao dịch sử dụng chiến lược này, được gọi là arbitrageurs, phân tích cẩn thận các chênh lệch giá này, mua thấp ở một thị trường và bán cao ở một thị trường khác để tạo ra lợi nhuận. Arbitrage mang lại cơ hội sinh lợi hấp dẫn cho các nhà đầu tư.

Triangular Arbitrage là gì?

Trong giao dịch tiền điện tử, chiến lược triangular arbitrage sử dụng sự khác biệt về giá giữa ba loại tiền điện tử khác nhau.

Khi có sự chênh lệch về giá giữa các tài sản tiền điện tử trên các sàn giao dịch khác nhau, quy trình bao gồm việc giao dịch một tài sản để lấy một tài sản khác. Để thực hiện chiến lược triangular arbitrage một cách hiệu quả, nhà giao dịch cần khả năng phát hiện sự không hiệu quả của thị trường, thực hiện các giao dịch đồng thời giữa nhiều cặp tài sản, và kiểm soát rủi ro một cách khéo léo. Do giá cả thay đổi nhanh chóng trên thị trường tiền điện tử, các nhà giao dịch phải phản ứng nhanh chóng để tận dụng cơ hội triangular arbitrage.

Tùy thuộc vào giá của ba loại tiền điện tử, nhà giao dịch có thể sử dụng các chiến lược khác nhau. Ví dụ, họ có thể sử dụng các phương pháp mua-mua-bán, mua-bán-mua hoặc bán-bán-mua để tạo ra lợi nhuận. Việc nhận diện cơ hội arbitrage và áp dụng phương pháp đúng đòi hỏi một bộ kỹ năng tinh vi. Vì sự khác biệt về giá giữa các tiền điện tử có thể nhỏ, các nhà giao dịch thường phải thực hiện nhiều chu kỳ để đạt được lợi nhuận đáng kể.

Một câu hỏi phổ biến giữa các nhà giao dịch mới là, “Triangular arbitrage có hợp pháp không?” Câu trả lời là triangular arbitrage không bị cấm ở hầu hết các khu vực pháp lý. Đây chỉ là việc kiếm lợi từ sự khác biệt giá ngắn hạn trong tỷ giá. Tuy nhiên, việc sử dụng tiền từ các hoạt động bất hợp pháp để giao dịch, như rửa tiền, là trái pháp luật, mặc dù triangular arbitrage bản thân nó là hợp pháp.

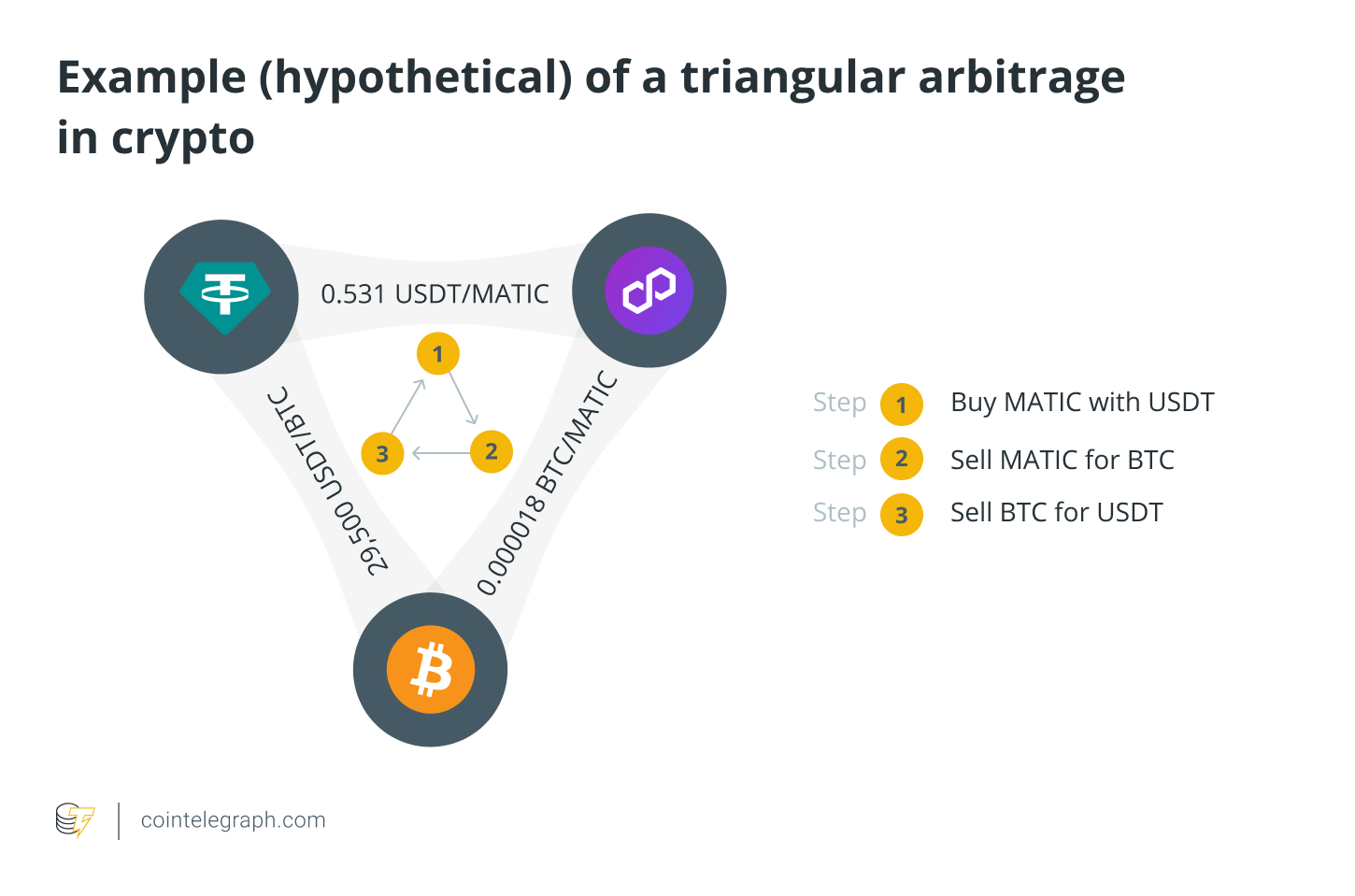

Ví dụ về Triangular Arbitrage Trong Crypto

Giả sử một nhà giao dịch tiền điện tử nhận thấy cơ hội triangular arbitrage với MATIC, Bitcoin BTC tickers down $59,678 và Tether USDT tickers down $1.00 trên Binance. Trong trường hợp này, chiến lược triangular arbitrage sẽ hoạt động như sau:

Bước 1: Xác định sự khác biệt tỷ giá

Giả sử tỷ giá giao dịch tại thời điểm thực hiện là:

- MATIC/BTC = 0.000018 BTC

- BTC/USDT = 29,500 USDT

- MATIC/USDT = 0.531 USDT (mua)

- MATIC/USDT = 0.535 USDT (bán)

Bước 2: Tìm cơ hội arbitrage

Để tìm cơ hội arbitrage, nhà giao dịch cần tính toán tỷ giá chéo ẩn của MATIC/USDT:

(MATIC/BTC) * (BTC/USDT) = 0.000018 BTC * 29,500 USDT = 0.531 USDT

Tỷ giá chéo ẩn là tỷ giá giữa hai loại tiền điện tử được suy ra gián tiếp từ tỷ giá của chúng với một loại tiền điện tử thứ ba. Cơ hội arbitrage xuất hiện khi tỷ giá chéo ẩn khác với tỷ giá thực tế trên thị trường giữa hai tiền điện tử.

Nhà giao dịch sau đó so sánh tỷ giá MATIC/USDT thực tế để xem liệu có cơ hội arbitrage nào không:

- Tỷ giá mua: 0.531 USDT

- Tỷ giá bán: 0.535 USDT

Vì tỷ giá ẩn thấp hơn tỷ giá bán — tức là có sự khác biệt về giá — đây là một cơ hội arbitrage tiềm năng.

Bước 3: Thực hiện giao dịch

Nhà giao dịch thực hiện một loạt các giao dịch như sau:

- Giao dịch 1: Mua MATIC bằng USDT

Nhà giao dịch sử dụng 10,000 USDT để mua MATIC với tỷ giá 0.531 USDT/MATIC, mua được 18,832.61 MATIC. - Giao dịch 2: Bán MATIC để lấy BTC

Sau đó, nhà giao dịch bán 18,832.61 MATIC lấy BTC với tỷ giá 0.000018 BTC/MATIC, nhận được 0.338987 BTC. - Giao dịch 3: Bán BTC để lấy USDT

Cuối cùng, nhà giao dịch chuyển đổi 0.338987 BTC thành USDT với tỷ giá 29,500 USDT/BTC, nhận được 10,053.95 USDT.

Bước 4: Tính toán lợi nhuận

- Lợi nhuận gộp: Số USDT cuối cùng (10,053.95 USDT) - Số USDT ban đầu (10,000 USDT) = 53.95 USDT

- Phí giao dịch: Tổng phí (giả sử là 0.1% mỗi giao dịch): 10,000 USDT * 0.001 + 10,053.95 USDT * 0.001 = 20.05 USDT

- Lợi nhuận ròng: Lợi nhuận gộp (53.95 USDT) - tổng phí (20.05 USDT) = 33.90 USDT

Trong kịch bản giả định trên, nhà giao dịch bắt đầu với 10,000 USDT và thực hiện ba giao dịch: mua 18,832.61 MATIC, bán lấy 0.338987 BTC và chuyển đổi thành 10,053.95 USDT. Sau khi trừ 20.05 USDT phí, nhà giao dịch đã kiếm được 33.90 USDT từ arbitrage thành công, tận dụng sự khác biệt về giá tiền điện tử.

Giao Dịch Thuật Toán Sử Dụng Triangular Arbitrage

Nhận diện và thực hiện các cơ hội triangular arbitrage nhiều lần trong ngày với tốc độ nhanh là một nhiệm vụ phức tạp vượt quá khả năng của con người. Do đó, triangular arbitrage hiện nay được thực hiện bởi các bot, là các thuật toán thiết kế dành cho giao dịch. Những bot này có khả năng phân tích nhiều cặp tiền điện tử đồng thời và thực hiện các cơ hội arbitrage mà nếu không có chúng, có thể bị bỏ qua.

Giao dịch thuật toán cho phép khai thác sự khác biệt về giá theo thời gian thực, dẫn đến khả năng sinh lợi. Các bot có thể tận dụng ngay cả những biến động giá nhỏ giữa các cặp khác nhau, tạo ra lợi nhuận ổn định theo thời gian và hỗ trợ sự tăng trưởng tổng thể của danh mục đầu tư của các nhà giao dịch.

Triangular Arbitrage vs. Statistical Arbitrage

Triangular arbitrage và statistical arbitrage là hai chiến lược giao dịch khác nhau khai thác sự không hiệu quả của thị trường, trong khi triangular arbitrage tận dụng sự khác biệt về giá giữa ba cặp tiền tệ.

Ngược lại, statistical arbitrage liên quan đến việc các nhà phân tích xem xét dữ liệu giá lịch sử và sử dụng các mô hình thống kê để tìm kiếm cơ hội giao dịch trên nhiều tài sản. Chiến lược này thường bao gồm việc thực hiện các vị thế mua và bán đồng thời để kiếm lợi từ sự hồi quy trung bình hoặc các mối tương quan thống kê khác. Hồi quy trung bình đề cập đến giả định rằng giá của một tài sản sẽ hội tụ về giá trung bình theo thời gian.

Vì triangular arbitrage thường sử dụng ít đòn bẩy hơn và thực hiện các giao dịch nhanh chóng để hạn chế rủi ro, nên nó thường có mức độ rủi ro thấp. Ngược lại, statistical arbitrage có thể bao gồm đòn bẩy lớn hơn

, điều này làm tăng rủi ro do thời gian nắm giữ lâu hơn và khả năng biến động của thị trường.

Bảng dưới đây tóm tắt sự khác biệt giữa triangular arbitrage và statistical arbitrage:

| Đặc điểm | Triangular Arbitrage | Statistical Arbitrage |

|---|---|---|

| Chiến lược | Khai thác chênh lệch giá giữa ba cặp tiền | Khai thác dữ liệu giá lịch sử và các mô hình thống kê |

| Rủi ro | Thấp hơn, sử dụng ít đòn bẩy | Cao hơn, có thể bao gồm đòn bẩy lớn và thời gian nắm giữ lâu |

| Đặc điểm giao dịch | Giao dịch nhanh chóng, ít rủi ro | Có thể cần nắm giữ lâu và chịu ảnh hưởng của sự biến động |

Lợi ích của Triangular Arbitrage

Triangular arbitrage mang lại một số lợi ích cho các nhà giao dịch:

- Tăng tính minh bạch

Hoạt động giao dịch trên các sàn tiền điện tử tăng lên khi ba cặp giao dịch khác nhau tham gia vào triangular arbitrage. Tính thanh khoản của thị trường gia tăng giúp thực hiện các lệnh mua và bán lớn mà không gây ra biến động giá đáng kể. - Tăng khả năng của thị trường

Triangular arbitrage giúp nhận diện và điều chỉnh các sự mất cân bằng giá trên thị trường, giống như các kỹ thuật arbitrage khác. Bằng cách khai thác tích cực những sự khác biệt này, các nhà giao dịch không trực tiếp làm tăng hiệu quả của thị trường và ổn định giá, tạo ra sân chơi công bằng cho tất cả các nhà đầu tư. - Cơ hội kiếm lời cao hơn

So với các nhà giao dịch bị giới hạn trong các thị trường đơn lẻ, các nhà giao dịch triangular arbitrage có nhiều cơ hội kiếm lời hơn. Thông qua việc xác định và thực hiện giao dịch triangular arbitrage, các nhà giao dịch có thể kiếm lợi từ cả sự dao động của thị trường và sự khác biệt giá trên nhiều cặp tiền tệ. - Giảm thiểu rủi ro

Triangular arbitrage cho phép các nhà giao dịch tiền điện tử phân tán rủi ro giữa nhiều tài sản, giảm thiểu sự phụ thuộc vào sự biến động của một loại tiền tệ duy nhất. Kỹ thuật đa dạng hóa này giúp giảm thiểu tác động của các biến động giá đột ngột trong các thị trường tiền điện tử vốn có tính biến động cao.

Tuy nhiên, tiền điện tử mang đến những rủi ro riêng biệt, như thiếu sự rõ ràng về quy định và biến động giá mạnh. Một nhà giao dịch arbitrage nên có khả năng xử lý những rủi ro này một cách hiệu quả.

Rủi ro của Triangular Arbitrage

Dưới đây là một số rủi ro mà các nhà giao dịch tiền điện tử phải đối mặt khi sử dụng triangular arbitrage:

- Rủi ro thanh khoản

Sự thiếu thanh khoản trên thị trường hoặc số lượng tài sản kỹ thuật số có hạn mà các nhà giao dịch có thể giao dịch có thể cản trở việc thực hiện tất cả các giao dịch cần thiết để hoàn thành triangular arbitrage. Nếu tài sản không thể mua hoặc bán với giá mong muốn, các nhà giao dịch có thể phải chịu thiệt hại do thiếu thanh khoản. - Sự không hiệu quả của thị trường

Mặc dù triangular arbitrage mang lại lợi nhuận tiềm năng trong các kịch bản lý tưởng, các nhà giao dịch phải đối mặt với những yếu tố không thể kiểm soát được có thể làm gián đoạn thời gian giao dịch. Những yếu tố này bao gồm sự không hiệu quả của thị trường chứng khoán gây ra sự chậm trễ trong việc thực hiện và biến động thị trường làm thay đổi giá trước khi giao dịch hoàn tất. - Rủi ro trượt giá

Triangular arbitrage liên quan đến việc giao dịch tần suất cao khi cơ hội xuất hiện, làm cho nó đặc biệt nhạy cảm với rủi ro trượt giá. Trượt giá đề cập đến sự khác biệt giữa giá giao dịch dự định và giá thực tế thực hiện, thường xảy ra trong các thị trường tiền điện tử đang chuyển động nhanh.

Do tính chất nhạy cảm về thời gian của triangular arbitrage liên quan đến nhiều giao dịch, giá và mức chênh lệch giữa các loại tiền tệ có thể thay đổi trước khi nhà giao dịch hoàn tất giao dịch cuối cùng. Điều này có thể dẫn đến lợi nhuận giảm hoặc thậm chí thiệt hại.

Triangular Arbitrage Có Thể Phát Triển Như Thế Nào Trong Thế Giới Kỹ Thuật Số

Sự phát triển nhanh chóng của công nghệ và các thay đổi trong thị trường tài chính có thể làm thay đổi môi trường triangular arbitrage theo những cách không thể đoán trước. Trong tương lai gần, các giao dịch có thể trở nên tinh vi, chính xác và hiệu quả hơn.

Nếu triangular arbitrage trở nên phổ biến hơn trong lĩnh vực tài sản kỹ thuật số, sự cạnh tranh gia tăng sẽ khiến việc kiếm lợi trở nên khó khăn hơn. Thêm vào đó, các thay đổi trong chính sách tiền tệ và quy định tại các quốc gia khác nhau có thể ảnh hưởng đến lợi nhuận từ triangular arbitrage.

Các nhà giao dịch cần linh hoạt và nhanh nhẹn trong môi trường tài chính năng động này để tận dụng cơ hội triangular arbitrage khi thị trường tiền điện tử phát triển.